Siendo esta una fórmula progresiva, los impuestos se calculan por rubros, por lo tanto, para estimar el impuesto a pagar, también se debe segmentar el valor de la propiedad.

Ejemplo:

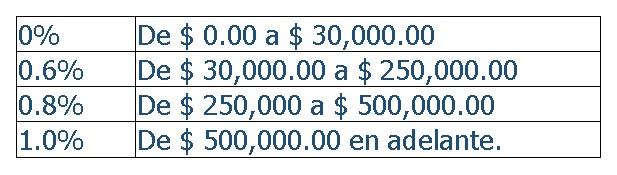

Digamos que queremos calcular qué impuestos aplican para un apartamento de $ 300 k, sabemos que el primer segmento aplica hasta $ 30k, y estará exento, pero luego, los impuestos en el segundo tramo, es decir, de $ 30k a $ 250k, serían del 0.6% de los $ 220,000.00 (diferencia entre $ 30,000 y $ 250,000). El resultado para el segundo tramo sería entonces de $ 1,320.00. Ahora, todavía tenemos $ 50k para completar el valor de la propiedad examinada, esto caería en el tercer segmento, de $ 250k a $ 500k, ya que solo nos faltan $ 50k, entonces el impuesto para este tercer segmento será 0.8 % de $ 50,000.00, esto es $ 400.00.

El impuesto anual total a pagar en este caso será de $ 1,720.00. Vamos a ilustrar mejor este ejemplo con el siguiente cuadro:

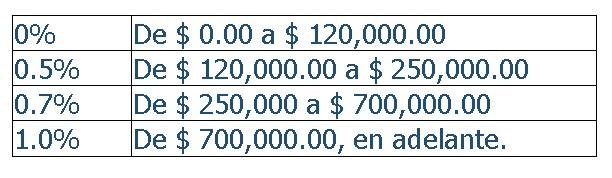

Como se mencionó anteriormente, existe un régimen más beneficioso para las propiedades consideradas como Patrimonio Familiar o Vivienda Principal. Cada propietario puede registrar una propiedad como tal, siempre y cuando se pueda probar que esta propiedad en particular no tiene otro propósito que ser su residencia principal, donde viven con su familia o por su cuenta. Las propiedades que pertenecen a una empresa o fundación también pueden calificar, si y solo si el solicitante es el propietario beneficiario detrás de la entidad legal.

Vamos a ilustrar mejor este ejemplo con el siguiente cuadro:

La ejecución de este nuevo régimen es a partir del 1 de enero de 2019, y las exenciones de impuestos a la propiedad que anteriormente se otorgaban sobre el valor de las mejoras han cesado, sin embargo, todas las exenciones existentes ya otorgadas permanecerán vigentes hasta su fecha de vencimiento.

Nuestro consejo constante cuando se trata de este tipo de inversiones es contratar siempre representación legal desde el primer día, garantizándole una transacción sencilla y sin complicaciones.